![]()

訪問いただきありがとうございます。

今回は学資保険についてです。

解約時の費用についても公開します。

よくわからず、保険だからと言うことで契約してしまった数年前の自分を責めたい。笑

同じような思いを持っている方にこの記事を読んでいただけると幸いです。

もちろん、学資保険が悪い訳ではありません。

今日は学資保険の解約についてまとめていきたいと思います。

![]()

学資保険のプラン

私の加入していたプランは、子供祝い金ありプランであり

小学校入学、中学校入学、高校入学でそれぞれ20万円、

大学入学で100万円、大学進学につれて50万円づつ、就職時に50万円返ってくるというプランでした。

掛け金は、上の子で月々17,400円、下の子で16,300円(掛金の違いは加入年齢の違いによるものです)。

還元率は104%程度であり、総額360万円のプランです。

それでは実際にメリットについて説明していきます。

学資保険のメリット

まずは私の思うメリットについて説明します。

契約者(私)が死亡したときの保証がある

これにつきます!笑

説明しますと、契約者が死亡した時は、それ以降の払い込みがなくなり

加入時に設定した金額(今回で言うと360万)全額受け取ることができるということです。

また

- 教育資金の先取り貯金ができる

- 還元率が104%であり、最終月まで払込をするとお金が少し増える

- 子供祝い金がある

これもメリットだと思います。

特に、子供祝い金については、

入学時にまとまったお金が振り込まれるため家計の急な出費に抑えてくれます。

学資保険のデメリット

続いてデメリットについてです。

これはまさしく、

お金が増えない!!!

これに尽きます。

先ほどお金が104%増える事もメリットとして挙げましたが、

運用期間が15年以上あるのに、元本の4%程度しか増えません。

解約に踏み切った理由として、

- 今現在、健康診断で何も指摘がないこと

- 来年度より恒久NISAが始まり運用期間の20年縛りがなくなること

- 給与補償サポート保険に入っていること

上記3点で解約を踏み切りました。

解約金について

上の子で、17,400円×46ヶ月=800,400円

に対し、返金額は727,772円

下の子で、16,300円×29ヶ月=472,700円

に対し、返金額は436,078円

上の子で72,628円、下の子で36,622円のマイナスとなりました。

今となっては、高い勉強代と割り切るしかないです。

つみたてNISAについて

今から始めてもつみたてNISAでマイナス分を取り戻せるのか・・・。と言うところですが

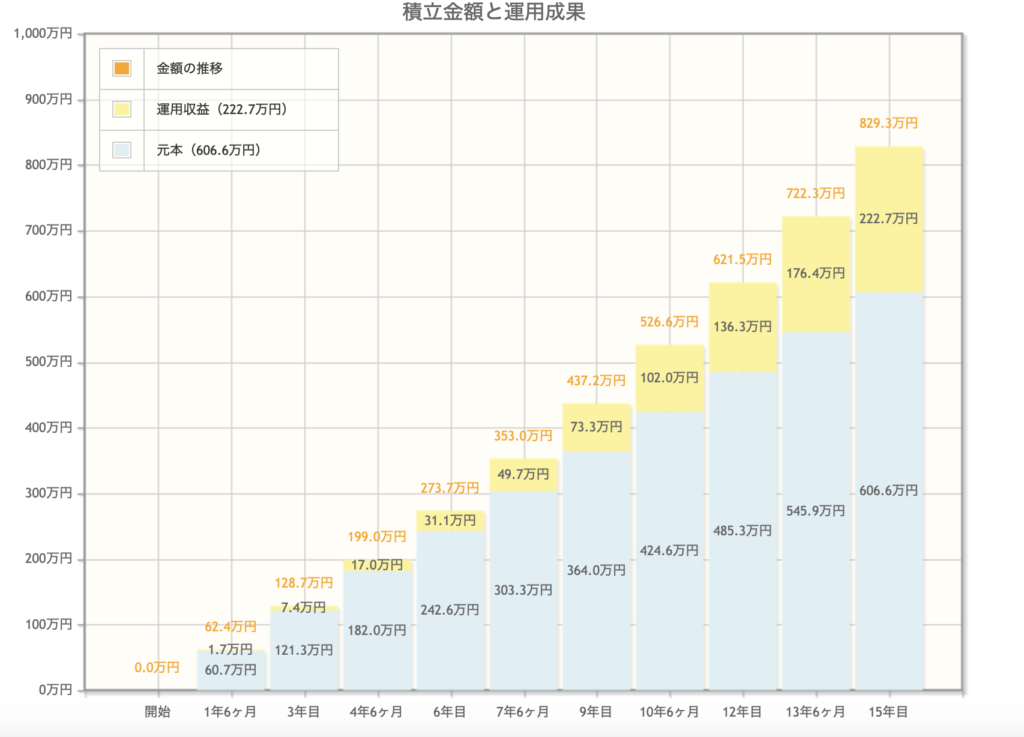

まずは17,400円+16,300円=33,700円でつみたてNISAを始めたとします。

下の画像は、33,700円を15年間年利4%で運用したと仮定したものです。

現行のつみたてNISAでは限度額が年40万のため、月33,333円までです。

![]()

二人合わせて720万だった学資保険に比べ、

つみたてNISAで15年運用すると829万(+返金額1,163,850円)

=9,454,850円

となります。

もちろん、将来の確約はありませんので年利4%を下回る可能性もありますが、

もしかすると年利5%で推移する可能性もあります。

解約金の10万円ちょっとのお金が無くなるのはもちろん痛手ではありますが、

それ以上につみたてNISAの方がメリットが大きいと判断しました。

子供の教育費は大いにこした事はないですからね。

終わりに

前述しましたが、学資保険が悪いわけではありません。

私が数年後に倒れた場合、やっぱり学資保険にしとけば・・・と言う事も考えられます。

保険については、給与補償サポートも入っているため

私が倒れても子供の教育ははそれで賄えると言う判断のもと決断しました。

万が一倒れた際も、給与補償サポートの中からつみたて額を捻出していけば問題ないと思います。

質問等は、フォームで送ってください。

今日も一読いただきましてありがとうございました。

下にリンク貼っときます。

保険については見直しは定期的に行なうにこした事はないです。